界面新闻记者 |

界面新闻编辑 | 王姝

2022年以来,中国银行业普遍面临信贷需求不足的难题,资产扩张明显放缓,但成都银行似乎并不存在这个烦恼。

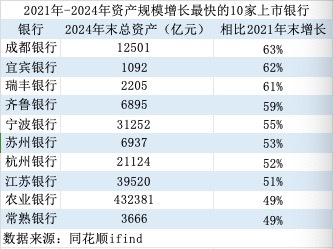

界面新闻记者根据相关数据计算显示,2021年-2024年间上市银行(含港股)总资产(加总)合计增长了33%。这其中,成都银行异军突起,成为扩张最快的商业银行——期间成都银行总资产增长了63%,居上市银行首位。

财报数据显示,截至今年一季度末成都银行资产规模达1.33万亿元,是西部地区首家资产规模超过万亿的城商行。资产规模的高增也给成都银行带来更高的营业收入和净利润,市值也水涨船高。5月30日成都银行市值822亿元,相比2021年末接近翻倍。

可以说,成都银行是过去几年成长性最好的的银行之一,其崛起奥秘在于深度介入政务类业务。截至2024年末,成都银行政务类贷款占贷款总额的53.1%,占总资产的比重接近三分之一。

有意思的是,2011年成都银行因融资平台贷款占比近三成被市场“歧视”,而现在成都银行因资产负债表中政务类贷款占比超过一半成为市场的“香饽饽”,市场也给予其更高的估值。14年间发生了什么?

政务类业务推动扩表

2021年末成都银行总资产还略低于长沙银行,但几年高速增长后,成都银行总资产已超越长沙银行,其总资产增速更是高居上市银行之首。

分析来看,成都银行资产增速较高主要因为对公贷款增长较快。财报数据显示,截至2024年末成都银行对公贷款余额超6000亿元,相比2021年末增长了1倍多。从占比看,2024年末成都银行对公贷款占全部贷款的比重超过八成,形成了以对公业务为主的鲜明特色。

这一对公业务占比在上市银行中也堪称“极致”。在商业银行中,中信银行、浦发银行以对公业务强著称,2024年二者对公贷款占全部贷款的比重在55%左右,而成都银行的该项指标大幅高于二者,在上市银行中居于榜首。

进一步分拆来看,驱动成都银行对公贷款增长的主要是租赁和商务服务业贷款。根据国家统计局的行业分类,租赁和商务服务业包括租赁和商务服务业两类,其中商务服务业包含投资与资产管理子项,其指政府主管部门转变职能后,成立的国有资产管理机构和行业管理机构的活动,因此业内也将租赁与商务服务业贷款视为融资平台类或基建类贷款。

比如工商银行在2019年年报中对租赁与商务服务业贷款增长较快做出如下解释:主要是向民生工程、基础设施补短板项目等提供融资支持,以及服务国家级新区、自贸区等战略规划区域和各类产业集聚区的发展建设融资需求。

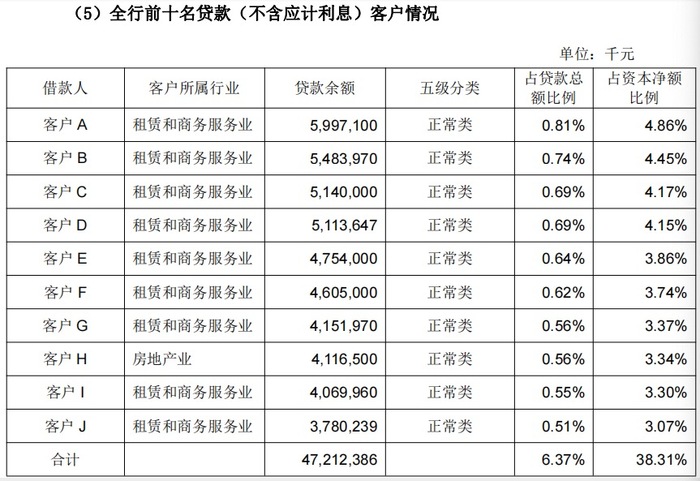

财报数据显示,2024年末成都银行租赁与商务服务业贷款余额2819亿元,相比2021年增长近2000亿。成都银行十大贷款客户中,九大客户属于租赁与商务服务业。

(资料来源:成都银行年报)

“在‘稳定存款立行、高效资产立行’经营方略的引领下,我们拓宽掘深政金业务、实体业务、零售负债业务‘三大护城河’,逐步构筑起不可替代的市场竞争优势。”成都银行董事长王晖在该行2024年年报致辞中表示。

其中政务金融类业务居“三大护城河”之首,而租赁和商务服务业显然属于政务金融类业务。除此之外,水利、环境和公共设施管理业,交通运输、仓储和邮政业,电力、热力、燃气及水生产和供应业也和政务金融类业务相关。

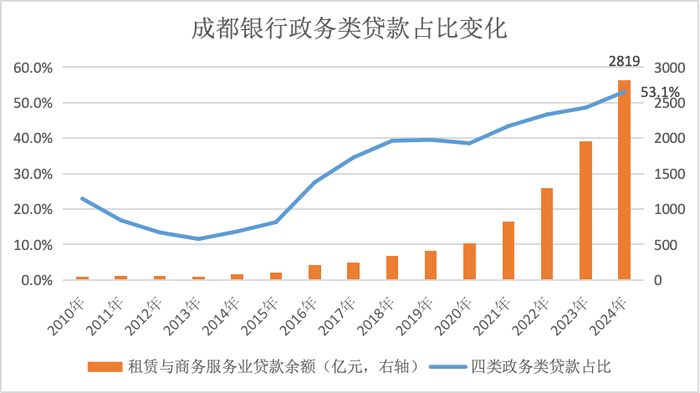

界面新闻记者根据年报数据计算显示,2024年末成都银行四类政务类贷款余额合计约4000亿元,相比2021年末增长1.3倍;2024年政务类贷款占总资产比重达31.5%,相比2021年上升10个百分点。

换言之,成都银行三年间的扩表主要依赖于政务类贷款尤其租赁和商务服务业贷款的扩张。

对公业务结构之变

回头来看,成都银行的政务类业务可谓“一波三折”。

为应对国际金融危机,中央政府在2008年推出“四万亿”刺激计划,同时实施积极的财政政策和宽松的货币政策。央行和原银监会2009年3月下发的文件指出,支持有条件的地方政府组建投融资平台,地方融资平台的数量激增。

成都银行在这期间也加大了融资平台贷款的投放。在2011年的一份说明中,成都银行披露,截至2010年12月末该行地方融资平台贷款余额为186亿元,占全行贷款总额的27.4%。年报数据显示,当时成都银行四类政务类贷款占贷款总额的比重为23%,与前述占比大体相当。

随着平台债务的激增,监管部门开始管控融资平台风险,原银监会要求商业银行按照“降旧控新”的方针加强对融资平台贷款管理,成都银行融资平台贷款也出现回落。

财报数据显示,2013年成都银行四类政务类贷款占比降至11.5%,同时相应增加了制造业、批发零售业、个人零售贷款的投放,其中前两者成为当时成都银行对公贷款投放规模最大的两个行业。

(数据来源:界面新闻记者根据成都银行年报整理)

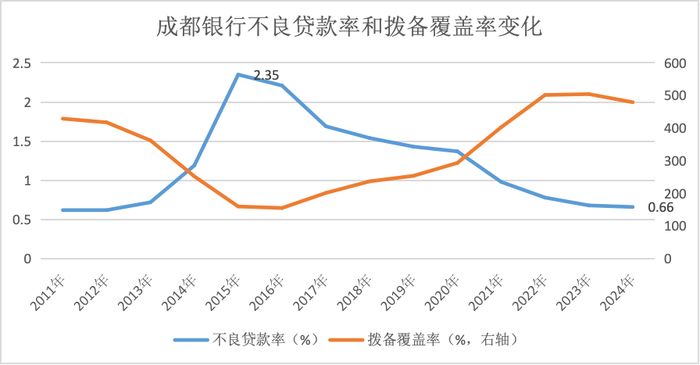

在产能过剩等多重因素影响下,前述三类贷款风险暴露,2015年成都银行不良贷款率升至2.35%,创2010年以来的新高,其中批发零售业不良率超过10%。此外,成都银行个人消费贷、个人经营贷不良率也较高,其中后者也超过10%。

“个人经营贷款主体以批发零售、制造和建筑行业的微型低端企业主为主,其受宏观经济波动的影响较大,经营收入和盈利能力下降,第一还款来源不稳定,客户违约率上升。受宏观经济下行影响,部分借款人财务稳定性下降,还款能力下降,个人消费贷不良率也有所上升。”成都银行在招股说明书中解释称。

不良贷款增长也导致成都银行2015年-2016年连续两年营业收入及净利润下滑,与此同时成都银行拨备覆盖率由2011年的429%大幅下降至2016年的155%。显然,成都银行的经营情况已不乐观,“未来何去何从”可能是成都银行管理层不得不思考的问题。

当时经过10年探索之后,以零售金融业务为特色的招商银行凸显出来,诸多银行都提出零售转型的方向。但成都银行的选择却是加大对公贷款尤其是政务类贷款的投放,做强做大对公业务。

做出这样的抉择可能有内外两方面的原因:从内部看,虽然融资平台贷款风险广受关注,但成都银行2014年-2016年融资平台贷款零不良。从外部看,伴随“成渝双城经济圈”战略升级,成都市重大项目投资规模迅速攀升。作为国资持股超30%的当地法人银行,成都银行参与成都基建项目的力度加大。

财报数据显示,2015年成都银行租赁与商务服务业贷款余额不足100亿,但2016年翻倍至208亿,一跃成为该行第一大授信行业并持续至2024年。成都银行在招股说明书中解释称,主要原因为“拨改租”业务贷款余额增长较快。

所谓“拨改租”业务,指成都市政府于2015年探索创新的一种“建设-租赁-移交”的新型基础设施项目业务和投资模式。在“拨改租”模式下,成都银行基于建设企业获得的租赁合同项下的租金收入,同时在其提供覆盖融资风险的担保措施的前提下,向建设企业提供融资用于项目建设。

以此为开端,成都银行租赁与商务服务业贷款保持着年均50%的增长,至2024年末该行业贷款余额达到2819亿元,相比2015年末增长了27倍。2024年末,包括租赁和商务服务业在内的四类政务金融贷款占比升至53.1%,相比2010年时还高出30个百分点。

在此过程中,成都银行也适时将政务金融类业务定位为该行特色业务。在2022年年报中,董事长王晖表示:“在服务区域政府治理体系的过程中,我们逐步形成了‘专业稳健’的政务金融服务品牌”。成都银行2022-2024年新一轮战略规划提出,要深化政金业务“首站首选银行”品牌。

估值逻辑之变

借助政务金融类业务的扩张,成都银行过去几年资产负债表的扩张速度远超同业。商业银行的一大特征是利润前置、风险后置,过快的扩张可能导致后期风险暴露,但政务金融类业务的一个显著特点是超低的不良率。

年报数据显示,2024年成都银行租赁与商务服务业不良贷款率仅0.11%,其他三类行业也低于0.6%。在庞大的政金资产支撑下,该行2024年不良贷款率仅0.66%,是不良率最低的上市银行。

历史对比看,成都银行不良贷款率相比2015年下降了1.7个百分点,同期拨备覆盖率上升320个百分点至2024年的480%。换言之,依靠着政务金融类业务的扩张,成都银行既降低了不良率,也提高了拨备覆盖率,高企的拨备覆盖率为未来利润释放提供了充足的空间。

(数据来源:界面新闻根据同花顺ifind整理)

对于商业银行而言,资产增速高、不良率低的组合基本等同于营收和利润的高增长。据界面新闻记者统计,2021年-2024年成都银行营收、净利润分别增长28%、64%,均居上市银行前例。

不过,2024年成都银行1.66%的净息差在上市银行中处于中等水平,也低于长沙银行。因此虽然成都银行资产规模高于长沙银行,但营收还低于长沙银行。

究其原因,成都银行以对公业务为主,需要用成本较高的个人存款支撑收益相对较低的对公贷款扩张,在降息周期内扩张越快资产收益率下降越快。此外,对公贷款风险权重较高,其扩张越快资本消耗越大,成都银行核心一级资本充足率也出现明显下降。

但瑕不掩瑜,资本市场给予了成都银行更高的估值。同花顺ifind数据显示,5月30日成都银行市值822亿元,相比2021年末增长90%,这一增幅仅次于江苏银行、中信银行。

而在14年前的2011年5月,成都银行在银行间市场发行发行了10年期次级债,7%的票面利率创出银行次级债利率水平新高。市场的一个核心担忧是成都银行资产负债表中占贷款总额约30%的融资平台贷款风险,成都银行还特地对此做出了详尽的解释,向央行提交了《关于跨区域发展等三个问题的情况说明》。

10多年过去后,成都银行却因资产负债表中政务类贷款占比超过一半成为市场的“香饽饽”,市场也给予其更高的估值。而大力推动零售业务转型的平安银行最新市值相比2021年末下降了30%,同期招商银行市值也出现小幅下降。

“三十年河东三十年河西”,这背后是市场风险偏好的显著变化:在经济高增长时代,市场的风险偏好较高,而在经济增速放缓后,人们更追求确定性,优质地区的政务类业务就是最大的确定性。

更为重要的是,近年来即便弱周期、风险分散的零售贷款不良率也有所攀升,唯独城投债“金身不破”,城投信仰愈发坚固,诚如债市交易员所言“年少不知城投香,错把产业加满仓”。

当然,并不是所有政务类贷款占比高的银行都会受到市场青睐,一些边远地区、债务高风险地区的城农商行受平台贷款拖累,至今仍在泥潭里挣扎——“城(省)运即命运”,城商行的命运与所在城市及省份的经济发展深度绑定。

官方统计数据显示,2015年-2024年成都GDP增长了1.2倍至2.35万亿元,升至全国第七位,这为成都银行的发展提供了基础。同时,成都银行又将超七成的信贷投入成都及当地的基建类业务,支持成都经济发展,其信贷资产质量也高度依赖于成都的发展。从这个角度看,投资成都银行很大程度上就是投资成都。

京ICP备00000000号-1

京ICP备00000000号-1 京ICP备00000000号-1

京ICP备00000000号-1

还没有评论,来说两句吧...