界面新闻记者 |

界面新闻编辑 | 王姝

时隔8年,金融资产投资公司(AIC牌照)再度开闸,但职能重点由债转股调整为支持新质生产力发展。

5月7日,国家金融监督管理总局官网发布消息称,同意兴业银行筹建兴银金融资产投资公司。次日,招商银行、中信银行公告称,将出资设立金融资产投资公司,但尚需监管部门批准。这意味着继2017年五大行获得相关牌照后,前述三家股份行也将获得AIC牌照,这本身也是监管层对三家股份行实力的认可。

虽然股份行既没有国有大行那样的资金、资本实力,也不像城农商行一样有地方政府的支持,但一批股份行通过创新“杀出重围”,奠定了自身的江湖地位,在2010年前后形成了鲜明的“标签”:以零售金融业务为特色的招商银行,以小微金融见长的民生银行,以同业业务为特色的兴业银行,以对公业务为主的中信银行、浦发银行。

10多年来,民生银行、浦发银行因由各异,主要指标有所掉队。招商银行则稳健成长,成为银行业的标杆,兴业银行、中信银行经过业务调整后依然处于股份行头部。在国内系统重要性银行名单中,招商银行、兴业银行处于四大行之后的第二档,与交通银行并列,中信银行居次一档,和邮储银行并列。

财报数据显示,2024年三家股份行体量接近,已经坐稳股份行前三甲的位置。不过招商银行资产规模、营收、净利润、市值全面领先,不仅坐稳了股份行的“头把交椅”,还成为诸多银行学习的榜样。

兴业银行在资产规模、净利润、市值三项指标上超越中信银行,但2024年营收略低于中信银行。从主要指标看,兴业银行应是股份行的“二哥”,但中信银行并不甘心,该行管理层曾在业绩会表示:“在不远的未来,我们一定要实现股份行第二的目标。”

零售业务是基石,个人业务将是这场股份行争霸赛的焦点。兴业银行和中信银行以对公业务见长,但二者近年来积极弥补零售业务短板且未来仍将继续发力。可以预期的是,未来几年二者谁能在零售业务负债端及财富管理业务上形成优势,将决定股份行“二哥”的归属。

长期来看,中国经济正从“房地产—地方政府—金融”旧三角循环转向“科技-产业-金融”新三角循环,谁能在其中找到新的商机并取得较大的领先优势,将决定股份行“一哥”的归属。

十年资产规模兴衰

资产规模是衡量一家商业银行的关键指标,因为规模越大,理论上银行可通过利差赚取更多收益,一定程度上也能带来更多的手续费及佣金收入。

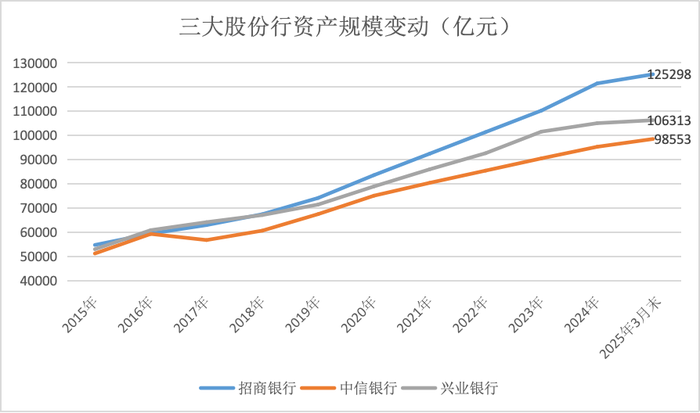

财报数据显示,截至2025年3月末招商银行、兴业银行、中信银行总资产规模分别为12.5万亿、10.6万亿、9.9万亿,预计今年6月末中信银行总资产即将迈入10万亿大关。在中国商业银行的版图中,它们总资产规模也位居前十,仅次于六大国有银行。

过去十年,中信银行、兴业银行虽然对招商银行“穷追不舍”,但二者与招行的资产差距反而拉大了。2016年中信银行总资产规模仅相差招商银行100多亿元,兴业银行2016年、2017年资产规模一度超过招商银行,但从2018年后招商银行总资产规模持续超越二者,2024年末兴业银行、中信银行总资产相当于招行的85%、79%。

(数据来源:同花顺ifind)

以2024年、2017年的数据对比看,招商银行资产规模扩张较快主要因为金融投资增长较快,且对公贷款和个人贷款也保持一定增长速度。期间招商银行金融投资增长2.65倍,远高于兴业银行、中信银行,这意味着招行将更多的资源配置到了债市尤其是政府债券。

财报数据显示,截至2024年末招行持有的政府债券超2万亿,相比2017年末增长超3倍。“我们之所以加大债券投资力度,也是考虑了资产投放压力,尤其是考虑了资产荒、零售信贷需求不足的情况,加大了债券的配置力度。”招行行长王良在该行2022年中期业绩会上表示。

信贷方面,2017年-2024年招商银行对公贷款、零售贷款分别增长72%、104%至2.86万亿、3.64万亿,其零售贷款余额高出中信银行、兴业银行上万亿,零售业务的根基进一步巩固。不过对公贷款规模仍低于中信银行、兴业银行。

兴业银行在市场有“同业之王”的称号,依靠着同业资产的扩张,兴业银行资产规模在2016年、2017年一度超越招行,但随着同业业务监管趋严,兴业银行战略转变为“商行+投行”。

2017年,兴业银行对公贷款规模在三家银行中最低,但通过在对公领域集中发力,兴业银行对公贷款实现对招商银行、中信银行的反超,在对公业务上形成优势,2024年末兴业银行对公贷款余额达到3.44万亿。虽然对公、零售贷款增幅为三家银行中最高,但由于同业资产被压缩,兴业银行总资产仍低于招商银行。

中信银行以对公业务见长,被市场称为“对公之王”,2017年其对公贷款1.86万亿,居三家股份行之首,占全行信贷的六成。但对公贷款受制于较高的基数及房地产、制造业等行业风险暴露影响,其对公贷款增幅在三家银行中最低。期间中信银行零售贷款增幅要高于对公贷款,2024年末零售贷款余额比兴业银行高,零售转型取得一定成效。

招行高营收、高市值背后

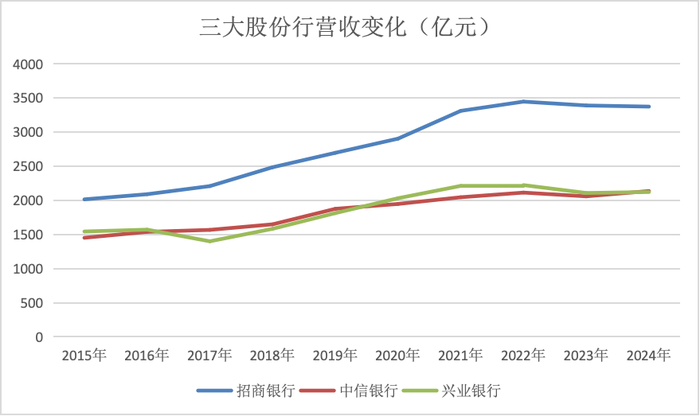

从营业收入看,2024年招商银行、中信银行、兴业银行分别为3375亿元、2136亿元、2122亿元。

拉长时间看,10年来中信银行、兴业银行营业收入大体相当,有时中信银行略高,有时兴业银行略高。不过与招商银行对比,二者的差距在拉大。2015年中信银行、兴业银行的营收规模相当于招商银行的73%,但2024年这一比例降至63%。

(数据来源:同花顺ifind)

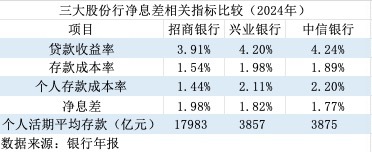

究其原因,招商银行不仅资产规模更高、扩张速度更快,净息差也更高。财报数据显示,2024年招商净息差为1.98%,高出兴业银行、中信银行20BP左右。分析来看,招商银行的净息差优势并没有来自资产端,而是来自于负债端。

财报数据显示,2024年兴业银行、中信银行存款成本率分别为1.98%、1.89%,而招商银行存款成本率仅1.54%,是存款成本率最低的上市银行之一。这背后则是招商银行个人存款尤其个人活期存款规模大、占比高,活期存款的成本远低于定期存款,这使得招商银行整体存款成本率较低。

具体而言,2024年招商银行个人活期平均存款余额1.8万亿元,而兴业银行、中信银行不到4000亿元;2024年招商银行个人存款成本率为1.44%,相比兴业银行、中信银行低70BP左右,这是招商银行零售金融业务最大的优势之一。

这也说明零售金融战略转型不是一朝一夕的事情,而是系统化的持续改造。零售金融贷款端可以通过降低利率、扩大投放等快速上量实现超越,但存款端的经营则需要久久为功。招商银行在零售领域深耕20年,构建了多元化的金融产品体系,增强了客户粘性,形成了大量低成本的存款。

在有效信贷需求不足的背景下,存款的高增也给招商银行带来“幸福的烦恼”。2022年以来招商银行存款总额仍保持着10%以上的高速增长,但信贷需求不足,因此招行只能更多配置政府债券,其1.44%的个人存款成本率比国债、地方债的票面要低,仍有利差可赚。而兴业银行、中信银行存款增速低于10%且存款成本率较高,更多地配置贷款。

零售金融业务形成的庞大客群既能为商业银行带来低成本的存款,也为商业银行发展中间业务提供了坚实的基础,成为手续费与佣金净收入的核心驱动力。

财报数据显示,2024年招商银行手续费与佣金净收入721亿元,高于中信银行(311亿)、兴业银行(241亿);同期招商银行手续费与佣金净收入占营业收入的比重为21%,而中信银行、兴业银行分别为15%、11%。

这也是招商银行营收远高于兴业银行、中信银行的重要原因。与此同时,靠着手续费净收入高于兴业银行,2024年中信银行在资产规模低于兴业银行的情况下实现营收略高于兴业银行。

中间业务具有资本占用低或不占用、稳定性好、持续性强、风险低等特点,一定程度上体现了商业银行的核心竞争力和创新能力,是衡量“轻型银行”的关键指标。中间业务品种较为丰富、占比更高的银行可以获得更高的ROE,其在市值上也更能获得认可。正因为如此,招行市值较高,相当于2.4个兴业银行、2.8个中信银行。

业务板块比较

商业银行虽然业务侧重点不同,但从业务板块上划分,主要是零售金融、公司金融、金融市场及资金业务三大板块。近年来,三大股份行在锻长板的同时,也在补短板,以使三大板块之间更加协调。

招商银行在20年前就开启零售金融的战略转型,并提出“不做批发现在没有饭吃,不做零售将来没有饭吃”,不过近年来也在积极发展对公业务和金融市场业务。

王良2024年3月在该行业绩会上表示:“要继续保持零售银行主体地位,仅靠零售银行一体的发展孤掌难鸣。俗话说‘独行快、众行远’,必须各板块协同发展,才能更好支持零售主体。所以必须加快打造公司金融特色化竞争优势,加强投行和金融市场业务发展,打造新的业务增长极。”

在“商行+投行”定位下,兴业银行在为企业提供基本存贷款服务的同时,还积极提供债券承销、并购融资、财务顾问等投行服务,反映在财务上一方面可助力对公贷款增长,另一方面通过投行业务获取手续费。因此,兴业银行公司金融、金融市场业务较为突出,但零售业务是短板。

近年来中信银行零售业务转型步伐明显加快。2021年中信银行提出以财富管理为支点,以“板块融合、公私联动、集团协同”为杠杆,实现零售金融业务“撑杆跳”。2022年中信银行对外系统地阐释了“新零售”的图景,并首度提出“零售第一战略”的发展方针。

这些变化在财务数据上也有体现。比如2024年中信银行零售银行业务板块营收占比为40%,相比2015年上升了17个百分点,但对公业务营收收入占比仍最大。2024年招商银行零售板块营收占比在一半以上,不过批发金融业务营收占比也达到四成。兴业银行未披露分板块的盈利情况,但预计对公占比较大。

2022年以来,由于居民部门收入预期下降,零售信贷风险有所暴露。同时叠加存量房贷利率下调等原因,零售业务占比越高的银行受到的影响越大。2023年、2024年招商银行连续两年营收下降,而其他两家在2024年录得正增长。

在此背景下,如何看待零售业务的定位?三家银行给出的答案都是坚定不移继续发展零售业务,究其原因,尽管现在处于周期冲击之中,但零售业务“轻资本、弱周期、风险分散”的特点没有改变。

王良在今年3月的业绩会上表示,招商银行仍然要把零售信贷业务作为重要的资产投放方向。综合定价水平、风险状况和资金成本来看,零售贷款总体的定价水平比公司贷款要高,创造价值的能力更强。

兴业银行行长陈信健也表示:“与自身比,我们零售业务进步明显,但与先进同业比还有较大差距。同时,新形势下零售还面临存款定期化、中间业务收入承压、信贷风险冒头等行业性问题,需要进一步提升对零售发展规律的认识,把零售这件难而正确的事做好。”

中信银行银行董事长方合英表示,如果零售不强,一流就无从谈起,所以建设一流银行,零售业务从弱到强这个过程是绕不过去的。未来中信银行将坚持“零售第一战略”不动摇,坚持以财富管理为主线的“新零售”路线不动摇。

毫无疑问,加快零售业务发展是兴业银行、中信银行追赶招商银行的关键,但当前发展零售业务的重点可能不在贷款端,而在于如何更好地服务好零售客户,在负债端及财富管理领域形成优势。因为在当前居民部门加杠杆意愿不足甚至降杠杆的背景下,无论是房贷、经营贷,还是消费贷、信用卡贷款要实现增长并不容易。

而在负债端、财富管理领域,兴业银行、中信银行的空间十分巨大。比如二者个人存款成本率高出招商银行70BP左右,如果能压降20BP或者更多,二者的盈利能力将会大大提升。

再如,财富管理方面,2024年招商银行非存款AUM(零售客户总资产)11万亿,分别是兴业银行、中信银行的2.8倍、3.7倍。如果兴业银行、中信银行非存款AUM能达到招行的一半,其手续费收入也能明显提升。

对公领域,受益于中国经济“房地产—地方政府—金融”三角循环,过去相当长的一段时间内房贷产、融资平台相关贷款推动了对公贷款增长且收益也不错,与此同时零售领域按揭贷款也高涨,中国银行业黄金20年由此而来,但近年来房地产、融资平台风险开始暴露。

现在旧三角循环已转向“科技-产业-金融”新三角循环,商业银行如何在其中找到新的业务和商机就成为关键。对于三家银行而言,这项竞争均处于起步阶段,如果兴业银行、中信银行做得更好,未来一二十年实现对招行的赶超不是不可能。

目前来看,依托“商行+投行”战略,兴业银行在科创金融、能源金融、汽车金融的布局较为切合新三角循环的方向,在竞争中抢占了先机。或许正式因此,兴业银行成为首家拿到AIC牌照的股份行,但其领先优势并不显著,招商银行、中信银行也有机会。

京ICP备00000000号-1

京ICP备00000000号-1 京ICP备00000000号-1

京ICP备00000000号-1

还没有评论,来说两句吧...