记者|张乔遇

2023年3月23日,河北海伟电子新材料科技股份有限公司(简称:海伟电子或公司)完成河北省证券监督管理局的辅导备案,进入上市辅导期。在中金公司的辅导下,海伟电子以扩大国际影响力为由变道,近日向香港联交所递交招股书。

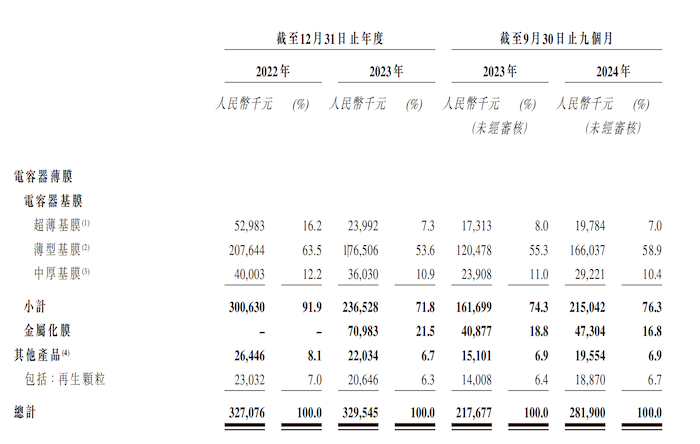

海伟电子从事电容器薄膜的研发、生产和销售,产品涵盖电容器基膜、金属化膜。2022年至2023年及2024年1-9月(报告期)海伟电子实现收入分别为3.27亿元、3.30亿元和2.82亿元;净利润分别为1.02亿元、6982.6万元和5696.6万元,一度增收不增利。

2023年,海伟电子凭借1.30万吨电容器基膜销量占据13.6%的市场份额,位列第一。但行业市场规模仅29亿元,赛道较小,且集中度较高、竞争激烈。前五名参与者占据近60%的市场份额,每名厂商的市场份额均在10%以上,海伟电子龙头地位还不够突出。

作为一家家族色彩浓厚的企业,海伟电子此番冲击上市,不仅将前实控人的创业历程展现于公众视野,那些似乎被刻意尘封、不愿再被提及的债务阴霾也随之浮出水面。更引人深思的是,海伟电子在经营过程中,通过第三方采购部分与公司自主生产相同产品的行径背后,又有多少不为人知的隐情?

父子间股权来回腾挪,家族企业有何隐秘往事?

在宋文兰接手海伟电子前,关于宋文兰及其父亲宋俊青之间对海伟电子的持股比例就发生了频繁的来回倒手。

招股书中显示,海伟电子的历史可追溯至2006年9月,当时由宋文兰家族成立,并开始电容器薄膜的探索之路,公司2010年开始了中国第一条国产电容器薄膜生产线的研发建设,并于2011年开始运营。

设立时海伟电子注册资本3600万元,宋俊青持有72%,宋文兰持有28%。

据披露,2006年至2021年8月期间,为了优化公司架构,海伟电子对宋文兰和宋俊青的股权架构进行重组,重组完成后宋俊青持股比例降至37%,宋文兰持股增至63%。

双方股权倒腾还没结束。2022年10月28日,宋俊青再对海伟电子增资,不过是以其持有的宁国海伟51%股权结算。3天后,宋俊青便将其所持有海伟电子全部直接股权(2322万元注册资本)转让予宋文兰后退出,对价为4644万元。

宋俊青父子股权倒腾及海伟电子重组背后,还有一段关于宋氏家族控制的另一个集团——海伟集团(河北海伟交通设施集团有限公司),也是海伟电子曾经的控股股东的债务危机往事也被“隐藏”下来。

天眼查显示,2011年,海伟集团认缴海伟电子45.13%股权,宋氏父子对海伟集团的持股比例各为27.43%。直至2020年,海伟电子仍为海伟集团子公司。

海伟集团的历史紧紧联系着宋俊青及其家族的兴起。衡水日报曾报道,1987年,30岁的宋俊青从供销社辞职,踏上了下海创业路,靠组装维修发电机赚到第一桶金,1999年又创办了海伟集团前身开始承揽公路工程。2007年,宋俊青又看好包装材料市场前景,在当地政府支持下,1.2亿元购入国外设备,建成了第一条北方高级包装膜生产线。随后在2007年投资5亿元新建一条BOPP(双向拉伸聚丙烯薄膜)生产线和2条CPP(流延聚丙烯薄膜)生产线。

这段历史成为海伟电子崛起的重要铺垫。宋俊青在此后又陆续投资过多个领域。官网显示,海伟集团是一家集公路材料、电子材料、高级软包装材料、石化新材料、港口、物流为一体的多元化企业。

2020年时,海伟集团由宋俊青、宋文兰分别持有60%、40%股权。2022年10月26日,宋文兰从海伟集团退出,其持有的40%股权由张俊娥承接。

前述提到,宋俊青也正是在2022年10月28日和10月31日完成了其持有的宁国海伟对海伟电子资产注入及退出海伟电子。

将家族企业海伟集团及前实控人宋俊青“撇清”,海伟电子此举有何考量?

界面新闻调查发现,彼时的海伟集团已是水深火热。

随着海伟集团的持续扩张,2020年其负债规模达到54亿元,其中94%以上为流动负债(涵盖36.9亿元短期借款和4亿元应于1年内到期的非流动负债),账上超132亿的流动资产中,大多为预付账款(约63亿元)和应收款项(约15亿元),货币资金仅5亿元。同时,虽然经营活动产生的现金流量净额为正,但投资及筹资活动产生的现金流量净额均为负数。此外,海伟集团还有3.77亿元的对外担保。综合来看,流动性紧张导致短期偿债能力下降。

天眼查显示,2022年10月至2025年2月,海伟集团多次列为被执行人、失信被执行人,被执行总金额高达3.46亿元,其创始人宋俊青也多次被出具限制消费令。

实际上,海伟集团此前已对对部分债券展期。2019年8月1日,海伟集团发行的“16海伟01”债券到期,因无力按时足额兑付,出现了小额刚性兑付、大额展期的局面。本应于2020年10月15日到期的“15海伟01”、2020年11月18日到期的“15海伟02”也陷入兑付危机,最终同样只能对原兑付本金进行展期至2021年。

深交所官网披露,“16海伟01”本息已全额兑付。2021年7月,海伟集团“15海伟01”、“15海伟02”则在深交所终止上市。

目前,宋俊青还控制着海伟软包装(河北海伟集团软包装有限公司)、海伟石化(海伟石化有限公司)。

截至2025年2月17日,宋文兰直接及间接控制海伟电子合计约77.12%的表決权,为海伟电子控股股东。

比亚迪入股后成最大客户,暴露采购谜团

2023年4月,比亚迪投资5000万元入股海伟电子,海伟电子顺势进入“迪链”。

2023年及2024年1-9月,比亚迪对海伟电子采购金额分别为4033.6万元和3349.8万元,占当期收入的比重分别为12.2%、11.9%,位列第一大客户。

值得注意的是,比亚迪向海伟电子所采购的产品全部是宁国海伟旗下金属化膜产品。

金属化膜产品即电容器基膜在用于薄膜电容器之前,其薄膜一侧通常会涂上一层金属层,使其变成金属化膜。这种金属膜充当薄膜电容的电极。

2023年开始,海伟电子便将自主生产的电容器基膜提供给宁国海伟进行金属化膜生产和销售,2023年,2024年1-9月供应量分别为868吨、633吨。

2022年,海伟电子对彼时还未被收购的宁国海伟销售了1462吨电容基膜,占当期收入的17.3%,还是公司该年的第一大客户。收购后,海伟电子对宁国海伟销售的电容器基膜收入综合列账时抵消处理。

值得关注的是,虽然宁国海伟有金属化膜产品,但海伟电子还向浩伟电子采购金属化膜成品。双方金属化膜交易是有来有回。

海伟电子2023年、2024年1-9月销售的1150吨、899吨金属化膜产品中,有231吨、252吨系浩伟电子提供。其中包含国伟电子给浩伟电子提供电容器基膜,浩伟电子镀膜后再由海伟电子买回(镀膜服务);海伟电子向浩伟电子直接采购金属化膜。

同时,浩伟电子基于自身客户多为工业及家用电器商对海伟电子采购以中厚基膜生产的金属化膜产品。

海伟电子2023年、2024年对浩伟电子的采购金额分别为1948.3万元和2057.0万元,占采购比分别为9.3%、8.4%,均系第三大供应商;同期销售金额占收入比则分别为2.4%、1.6%。

海伟电子的电容器基膜产品包括超薄型(厚度2-3.9μm)、薄型(4-6.9μm)、中厚型(7-14.9μm)。

工业设备及家电主要使用薄型和中厚基膜;新能源汽车使用超薄型和薄型基膜(电机逆变器、车载充电器、交-直流转换器);太阳能、风能等发电系统一般使用薄型基膜。

招股书称,海伟电子委聘第三方浩伟电子提供超薄型基膜生产的金属化膜,原因为:“公司主要以薄型基膜制造金属化膜,超薄基膜制造金属化膜的产能有限。”

不过,海伟电子未对采购浩伟电子镀膜服务的原因进行解释。

双方交易似乎不简单。

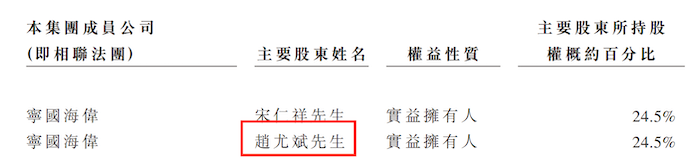

天眼查显示,浩伟电子成立于2021年1月6日,设立时间较短,从事电子元器件的制造、批发、零售等,注册资本为700万元,参保人数24人。根据天眼查地址,浩伟电子与宁国海伟两个公司步行距离仅600米。

界面新闻记者发现,浩伟电子与宁国海伟还存在相同联系邮箱。有保荐人士指出:“在核查公司与供应商或客户关系时,联系邮箱可作为参考之一。”

不仅如此,历史股东信息中显示,曾经持有浩伟电子20%股权的股东赵尤斌于2021年11月15日退出,而宁国海伟余下的49%未被收购股权中,赵尤斌、宋仁祥各持股24.5%。

曾经是关联方,如今还用同一个联系邮箱,宁国海伟与浩伟电子之间是否另有隐情?

曾通过关联方间接采购,超7000万贸易应收账款逾期

电工级聚丙烯对电容器薄膜生产作用关键,占原材料成本的70%以上。电工级聚丙烯过去曾作为一项“卡脖子”的材料,行业大都依靠海外供应商供应。

2022年,海伟电子曾通过关联方海伟石化向境外供应商A及供应商C采购电工级聚丙烯1.60亿元,占当期采购总额的73.7%。2023年,海伟电子直接向供应商A及供应商C采购。界面新闻注意到,双方交易关系分别始于2009年及2012年,已有较长历史。

对于2022年的关联采购,海伟电子解释原因为:外汇可用量不足。

海伟电子称:“计划未来使用从国内采购的电工级聚丙烯进行生产试验。”

界面新闻发现,2010年,海伟集团曾投资48亿元于年产60万吨电工级聚丙烯项目。财报显示,海伟集团2018年电工级聚丙烯收入13.79亿元,对应毛利率为29.9%。

报告期,海伟电子前五大客户主要为比亚迪及工业用电子元器件制造商,如安徽赛福电子、辽宁亿金电子、宁国市裕华电器等。前五名客户收入占比约为34%-38%之间,均系以承兑汇票方式结算,并给予30-60天不等账期。

海伟电子应收票据、贸易应收账款报告期合计分别为2.52亿元、2.49亿元和2.77亿元,占各期收入的比重分别为77.01%、75.68%和98.23%。其中贸易应收账款金额分别为1.28亿元、1.46亿元和1.49亿元,占收入比分别为39.14%、44.38%和52.83%。

随着应收帐款增多,对应逾期风险也增加。据悉,海伟电子通常会给客户30-180天的信贷期,2022年及2023年公司贸易应收账款中已逾期的账面总额分别为5829.2万元和7158.5万元,其中2833.1万元、4117.3万元已逾期90天以上。

公司表示:“因债务人过往合作记录及良好收款历史而不视为违约。”

高应收款项对海伟电子的现金流状况造成了影响。报告期公司经营活动产生的现金流量净额分别为2.32亿元、-8937.1万元和5694.9万元。2024年1-9月,海伟电子加大厂房及设备投资,对应投资现金净流出约7000万元,同时筹资现金净流出5117.0万元,当期期末现金及现金等价物为1.45亿元,同比减少35.6%。

本次IPO,海伟电子计划募资扩大产能,预计持续购买安装两条产线的制造设备,并在2027年在南方建立一个工厂,并扩展两条产能8000吨/年的电容器基膜生产线,同时还要建设一栋办公大楼、一栋厂房、一栋宿舍楼及研发中心。

此外,海伟电子还有部分募资安排于营销活动。报告期海伟电子的销售及分销开支不足260万元,截至2024年9约30日,海伟电子共有8名销售及营销人员,占员工总数的3.4%。

京ICP备00000000号-1

京ICP备00000000号-1 京ICP备00000000号-1

京ICP备00000000号-1

还没有评论,来说两句吧...